产业集聚,电池寡头时代已来临。2018年全年,我国动力电池产业装车量排名前三名企业共计生产38GWh,占比66.8%;前五名企业共计装车42GWh,占比73.8%;前十名企业共计装车47.1GWh,占比82.8%,较去年TOP10企业合计占比上升达9个百分点,市场集中度提升趋势明显。

三元材料市场份额因新能源动力汽车而加码,2018年三元正极材料产量13.7万吨,占比50.5%,同比增长61.7%。预计到2020年中国锂电正极材料的产量将超过40万吨,其中,三元正极材料到2020年产量预计达到27万吨,占比将超过2/3。三元正极材料市场前景广阔,随着国家对动力汽车补贴退坡,锂电产业市场化进展加快,公平竞争加大。

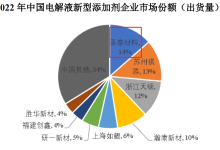

2012-2018年中国锂电三元正极材料出货量情况:

能量密度缺口下三元高镍化市场趋势明显,《中国制造2025》中关于动力电池能量密度在2020年要求达到350Wh/kg,目前能量密度缺口较大仍主要受制于正极材料环节。虽然2019年补贴新政对于高能量密度动力电池的应用速度要求有所缓解,但政策主要是基于应用的安全性考虑,实际上从需求端来说,消费者对于高能量密度、高续驶里程车型的态度仍未转变,高镍NCM和NCA长期趋势不变。无则求有,有则求优——高镍三元扩产计划多,2018年全国近20家企业纷纷对外宣称大规模扩建三元正极材料或涉入锂电三元正极材料行业。

垂直整合+横向并购——材料企业图强图大,2018年上半年国内锂电产业链企业发布的锂电正极材料投扩产及兼并股项目共21个,总投资额约318亿元,总规划产能达56Gwh。其中,三元正极材料及前驱体投资扩产及兼并股项目有14个,占上半年正极材料投资扩产项目总数的一半以上。

发展趋势

三元正极材料未来市场广阔,中国到2020年,新增200万辆汽车,到2025年,新增700万辆新能源汽车。2020年新能源汽车平均每辆车装50KWh,到2025年新能源汽车平均每辆车装70KWh计算。三元装机按照70%计算,每瓦时三元材料需求按照1.5-2g计算。具体新能源汽车行业对三元材料需求如下表所示。

从3C走向动力,产品技术壁垒陡增。技术壁垒较高,产品循环性、安全性有待提高;对高镍材料这些缺点的内在机理的认识及解决方案,不仅牵涉到材料本身能否适应高能量密度电池的各项技术指标需求,还进一步决定了高镍材料在规模化生产中和电池产品应用中的相关策略。几种元素的配比组成仍在不断的调整摸索中;需要权衡成本、产率、性能等诸多因素后进行市场推广。

产品升级换代加快——鱼和熊掌都想兼得,兼顾优化产品的性能指标和成本二者,决定了三元正极材料未来技术升级快。三元材料生产及应用技术发展周期较短,相关技术还没完全定型。对三元材料元素组成、结构与性能之间关系的认识逐步向元素梯度分布设计、晶须形貌等细节深入。三元电池在开发中遇到的一些问题也及时地体现到对材料初始细节的更新要求中。

制造更须智造——工艺更苛刻,设备更严格。高镍三元正极材料需从工艺、设备和上下游供应链三大环节实现逢山开路。

元素高镍化——资源和能量密度限制下的必由之路。目前已探明的地壳钴金属储量只有700万吨左右,年产量为12万吨左右,显然在总储量和年供应量上都难以满足新能源汽车发展锂电池供应的需求,三元正极材料资源依赖性较高。

高镍三元正极材料需攻克应用上的缺陷后才是未来发展根本之路。三元材料的应用并不全是导致新能源汽车起火的直接原因,存在各种各样的起火原因。锂电池中的易燃物是电解液,且存在各种各样的起火原因,只是应用三元材料的电池在出问题时更容易点燃电解液,因此,我们并没有必要因噎废食,否认三元材料的应用。三元正极材料的镍含量越高,锰含量越低,层状镍酸锂(LiNiO2)的优缺点也以不同地程度在三元材料中开始显现,其稳定性就越差,隐患也就相对越大,需要加大其稳定性提高技术的研究。锂电池能量密度的提高除需要正极和负极材料有较大的改进,此外,还有与之相匹配的高电压电解液、耐高温高强度隔膜、补锂工艺、电池的安全性控制结构、系统保护结构等技术研究。

形貌单晶化——中国市场追捧的一匹“黑马”,单晶三元材料因高循环、高安全性成为2018年国内三元材料市场所追捧的一匹“黑马”,三元单晶材料在三元材料各型号中的占比,从上半年的19%一路上升至年底的30%,发展迅猛。目前,单晶材料仍是市场追捧热点,市场略显供不应求,部分生产商已经将6系、8系三元材料生产线全部用于生产单晶523型三元材料,随做技术的发展高镍三元单晶正极材料将会出现在应用市场。

产业一体化——为生存,也是为竞争发展。充分整合资源共同发展或是未来锂电产业发展趋势,整合/利用各种资源优势,实现产品低成本、高品质的差异化竞争,上下游一体化发展或将是未来发展趋势。前向一体化战略的上游资源类企业,向正极延伸产业链,增加竞争力。后向一体化战略的下游电池企业,布局三元正极材料,着力降本提效。