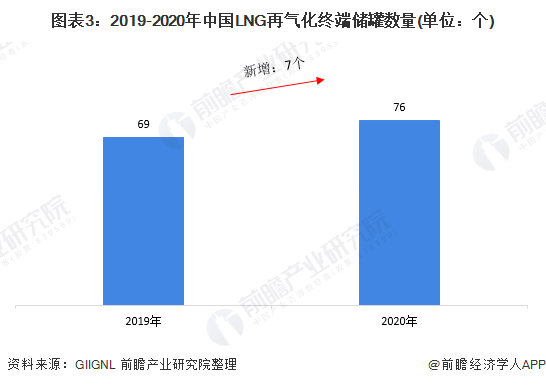

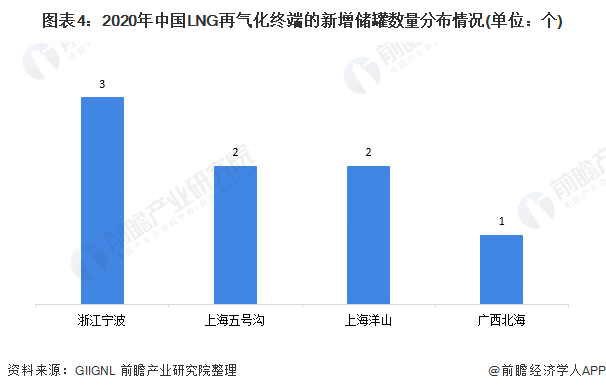

“再气化”是进口LNG流入市场的必要环节,目前,我国是全球LNG进口大国,LNG再气化终端的建设运营能力也将直接影响我国天然气的供给水平。在LNG再气化环节中,储罐是保存进口LNG的重要设备,2020年我国新增7个储罐,有6个来自长三角地区;

产能方面,2020年,我国LNG再气化产能达8860万吨,产能排名全球第四,其中,广东省LNG再气化的产能最大,达1860万吨/年。

根据GIIGNL公布的最新数据显示,2020年,全球LNG再气化年产能达9.47亿吨,较2019年增长了2700万吨,全球新增的LNG再气化产能主要来自巴西,其共有2个浮式再气化终端投入运营,合计新增年产能达1120万吨。

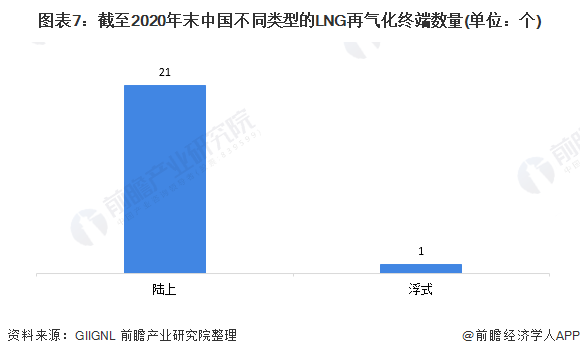

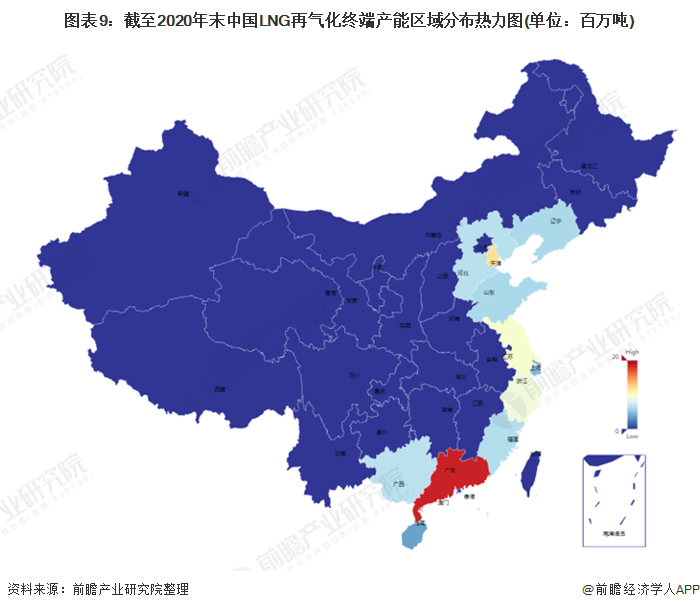

从类型来看,“陆上”再气化终端仍占主导地位;而从区域分布来看,由于“再气化”是进口LNG转换为天然气并进入终端消费的必要环节,因此与全球LNG进口量的区域分布息息相关。

1、“再气化”是进口LNG流入市场的必要环节

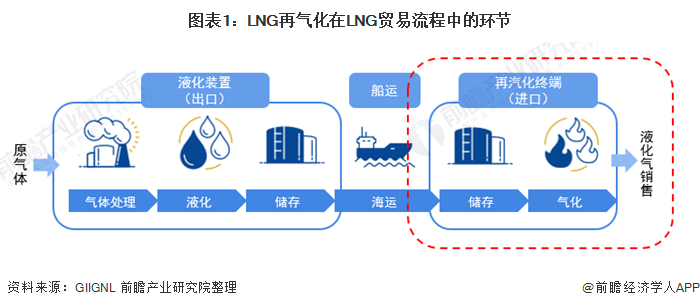

液化天然气(LNG)是天然气的重要组成部分,是通过将天然气冷却至零下162摄氏度而还原为液态。LNG贸易的出口环节包括气体处理、液化和储存;液化后的天然气再通过船运运送至需求国(进口国);进口国接收后,通过储存、再气化后,即可进入终端销售。

我国是LNG进口大国,2020年,我国共进口了68.91万吨LNG,进口量排名全球第二,进口份额达19%。由于“再气化”是LNG转换为天然气并进入终端消费的必要环节,因此,我国LNG再气化终端的建设运营能力也将直接影响我国天然气的供给水平。

2、2020年LNG再气化终端新增7个储罐,其中6个来自“长三角”地区

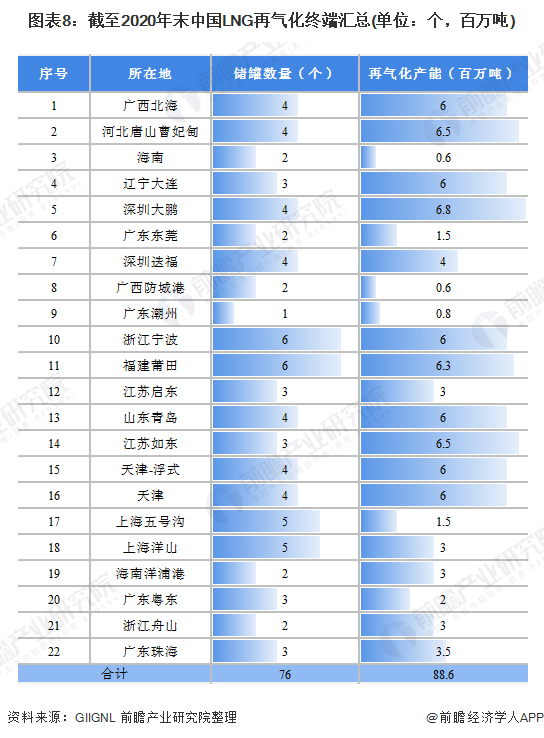

在LNG再气化环节中,储罐是保存进口LNG的重要设备,储罐的数量、容量也将直接影响LNG再气化产能布局。数据显示,2020年,我国LNG接收站共有76个储罐,较2019年增加了7个,这7个新增储罐分别来自浙江宁波、上海五号沟、上海洋山和广西北海的LNG再气化终端。

3、2020年中国LNG再气化产能达8860万吨

在再气化产能方面,根据GIIGNL公布的最新数据显示,2020年,全球LNG再气化年产能达9.47亿吨,较2019年增长了2700万吨;其中,我国LNG再气化产能达8860万吨,较2019年增长了1180万吨,产能排名全球第四。

2020年,中国LNG再气化新增产能主要来自浙江宁波、广西北海、天津等再气化终端,具体如下:

4、广东省LNG再气化产能最大

截至2020年末,我国共有22个LNG再气化终端,由于进口LNG的进口属性,大部分LNG再气化终端均分布在我国沿海省份。从再气化终端的类型来看,我国共有21个陆上再气化终端和1个浮式终端,浮式终端位于天津市,运营商是国家管网公司。

从再气化终端产能的区域分布来看,截至2020年末,广东省的LNG再气化产能排名全国首位,达1860万吨/年;其次是天津市,LNG再气化产能达1200万吨/年。

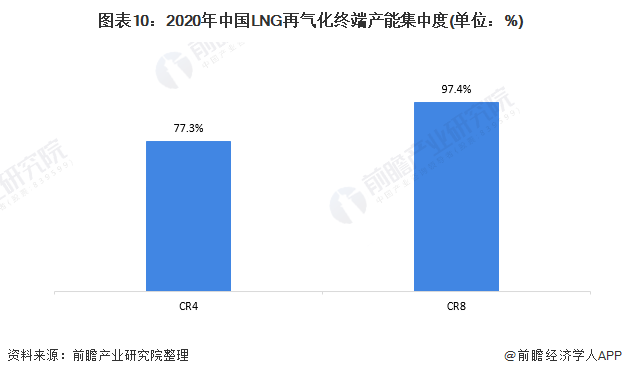

5、我国LNG再气化产能的集中度较高

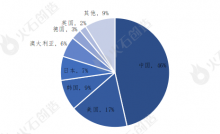

同时,从LNG再气化产能的集中度来看,目前,我国LNG再气化终端主要由国家管网公司、中石化、中石油等企业运营,截至2020年末,产能排名前4的运营商合计占总产能的比重达77.3%,而CR8达97.4%,说明我国LNG再气化产能的集中度是较高的。

来源:前瞻产业研究院