当前我国石油化工产业向规模化、大型化发展

石油化工是一个资源密集型和资金密集型的产业,资金实力不足的企业难以在产业内形成较大的生产规模,面对我国在碳达峰、碳中和的背景下,碳排放要求及环保政策的日趋收紧,规模较小的企业无法有效降低成本,将会被行业淘汰。石油化工产业依据企业的主营业务收入划分,可分为3个竞争梯队。

其中,营业收入大于10000亿元的企业有中国石油化工集团有限公司、中国石油天然气集团有限公司;营业收入在10000-100亿元之间的企业有:荣盛石化、恒力石化、浙江恒逸、万华化学、上海石化、中化国际等;其余企业的营业收入在100亿元以下。

“3060”目标下,石油化工产业集中度将进一步提高

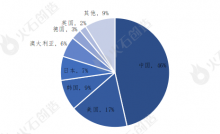

目前,中国石油化工产业两大龙头企业分别是中国石油、中国石化。其中,2020年中国石化市场份额占到了整个石油和化工行业的19.01%。中国石油则占到整体规上企业营业总额的17.45%。

从行业集中度来看,我国石油化工产业市场集中度仍然较低。按企业营业收入划分,2020年石油化工产业CR2、CR6、CR12 分别为36.5%、48.9%和53.3%。2020年集中度较上年下降的原因是主要是由于中国石油与中国石化两家巨型公司2020年营业收入大幅减少所导致。

“十四五”期间,低碳发展成为石油化工产业发展的主旋律。面对新情况、新形势,石油化工作为高耗能行业发展空间受限。碳中和将加速石油化工产业的转型升级,促使行业开启新一轮供给侧改革,落后产能企业可能逐步被淘汰,“3060”目标下,有助于石化产业集中度的提高,优质化工龙头企业将占据更有利地位并长期受益。

头部企业升级和转型是实现行业“3060”碳目标的必由之路

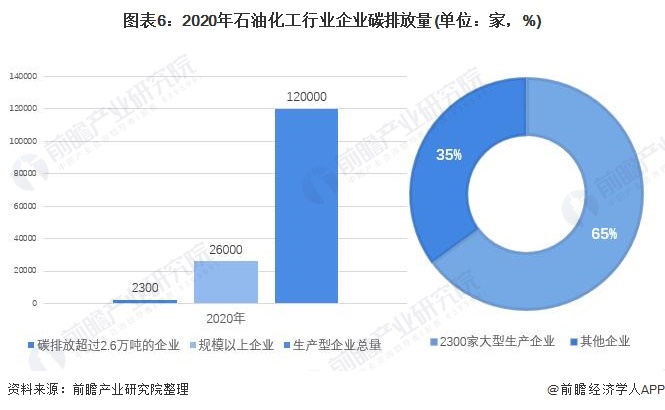

根据中国化工报数据显示,截至2020年底,石油化工行业碳排放量超过2.6万吨的企业数量约2300家,碳排放量之和占全行业碳排放总量的65%,碳减排任务艰巨。

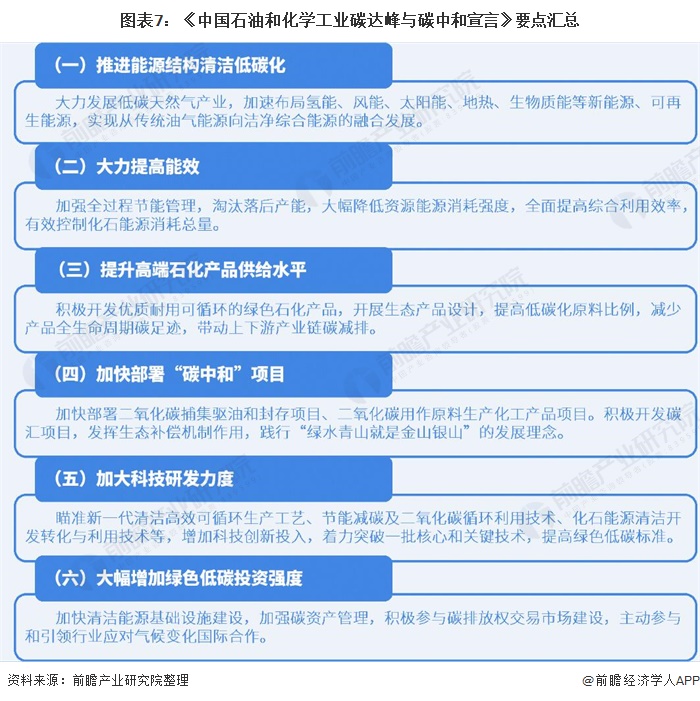

2021年1月,中国石油和化学工业联合会与12家主要石油化工企业、5家化工园区联合签署并共同发布《中国石油和化学工业碳达峰与碳中和宣言》,力争2025年左右实现碳达峰。《宣言》提出六项倡议和承诺如下:

拥抱变化,从石油巨头布局看石化产业发展趋势

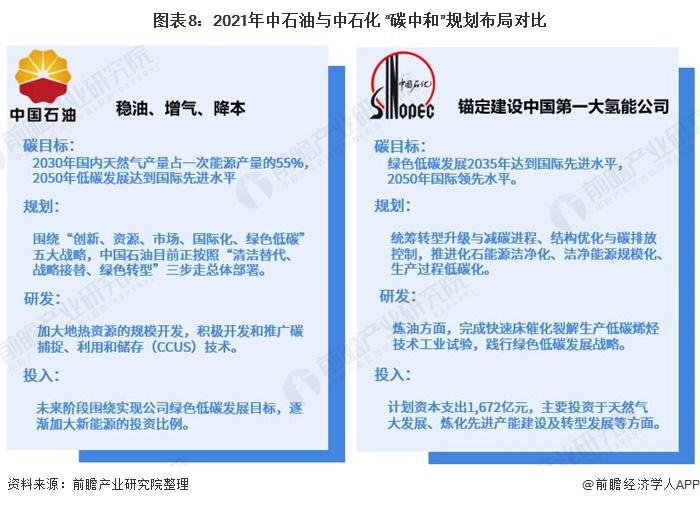

中国两大石油公司——中石油、中石化正在努力推动自身庞大的“身躯”向绿色低碳的方向转型。从最近公布的中石油中石化年报中,我们可以看出接下来一段时期预计油气产量将稳定增长,同时两家公司将继续保持降油增化,并进一步增加资本开支。

在我国“2030碳达峰 2060碳中和”的大目标下,中石油中石化都计划布局新能源,试图拓展加氢站等业务。作为行业龙头,其发展趋势对我们把握行业变动是一大启示。

来源:前瞻产业研究院